。世の中にいる大金持ちの方の多くは,リスクを乗り越えたで構成されています。

脱サラして(仕事を辞めて),起業して,労働力を集めて会社を作って,投資をして,お金を集めるというわけです。

そして,今日はリスク志向型の人が得をする原理について解明していこうと思います。

この記事を読むメリット

☑リスク志向型が得をする原理がわかる

☑リスクプレミアムについて理解できる

リスクプレミアムとは?

リスク志向型が得をするのは,リスクプレミアムが関係しています。

ここで言うリスクとは,「損失の可能性」を意味しています。(分散やボラティリティのことを言っていない。)

私達がリスクを取ると,リスクへの対価としてプレミアムを要求します。

このプレミアムの事をリスクプレミアムといいます。

リスクプレミアムは,リスクが大きいほど高くなりますが,ここで,疑問が生まれます。

どうして,私達はリスクへの対価として,プレミアムを要求するのでしょうか?

具体例を交えて解説していきます。

答えから先に言ってしまうと,リスクプレミアムは,人間の損失回避性が起因しています。

リスクプレミアムは損失回避性が原因で発生する

例えば,あなたは2つのくじの内,どちらか片方のくじを選ぶことができるとき,どちらくじを選びますか?

1.1年後に100%の確率で2万円をもらえる

2.1年後に50%の確率で4万円をもらえるが,50%の確率で何ももらえない

結論から言うと、1.と2.の選択肢は,得られる価値が、どちらも同じになりますが、多くの人は選択肢2.を選びます。

得られる価値が同じであることを、計算して確かめましょう。

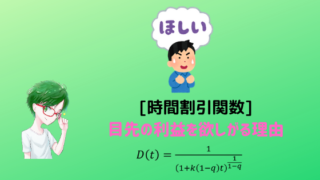

無リスク資産の収益率を\(r_f\)とします。

無リスク資産の収益率\(r_f\)は,預金金利のように,リスクなしで確実に得られる金利のことを言います。ここでは,\(r_f=0.05\)として計算しましょう。

まず,1.の割引期待利得を計算します。

現在の期待利得は,

$$2万円$$

ですが,このくじで,2万円をもらえるのは,1年先なので2万円の価値が1年分だけ目減りします。

詳しくは,下記の記事をご覧ください。

1年後の割引期待利得は,

$$\frac{1}{1+0.05}2万円≒1.9万円$$

となります。

次に,2.の割引期待利得を計算します。

現在の期待利得は,

$$\frac{1}{2}4万円+\frac{1}{2}0円=\frac{1}{2}4万円$$

よって,1年後の割引期待利得は,

$$\frac{1}{1+0.05}\frac{1}{2}4万円≒1.9万円$$

となりました。

1. と2.で割引期待利得はどちらも1.9万円くらいでした

この結果から,1.と2.を選ぶ人は半々くらいになるということが考えられますが,

多くの人は,1.のくじ「1年後に100%の確率で2万円をもらえる」を選びます。

上の記事の内容を踏まえて,どうして1.を選ぶ人が多いのかについて考察します。

その答えは,至ってシンプル。

2. のくじの割引期待利得を1.9万円より安く見積もった。ただ,それだけです。

2.のくじを安く見積もる要因は,以下の3つが考えられます。

1.4万円をもらうことによって得られる効用を低く評価する

2.確率\(\frac{1}{2}\)を低く見積もる。

3.無リスク資産の収益率0.05を高く評価する。

人が,効用を低く見積もる性質は,効用関数(価値関数)が関与しています。詳しくは,この記事を参考にしてください

確率を低く見積もる原理については,確率加重関数が関与しています。詳しくは,この記事を参考にしてください。

例えば,2.のくじの割引期待利得を1.6万円と見積もったとしましょう。

そうすると,

\(\frac{1}{1+0.05}\frac{1}{2}4万円≠1.6万円\)

となり,等式が成立しません。

この式の矛盾を解消させるために,リスクプレミアム\(\rho\)が登場します。

具体的には,

$$\frac{1}{1+0.05+\rho}\frac{1}{2}4万円=1.6万円$$

という風に,リスクプレミアム\(\rho\)は,無リスク資産の収益率\(r_f\)に足されます。

この等式を\(\rho\)について解くと,\(\rho=0.2\)となります。

需要に偏りが生じることはあってはならないことです。

仮に、この2つのくじが,投資戦略(経営戦略)であれば,どうでしょうか?

投資1.1年後に100%の確率で2万円をもらえる

投資2.1年後に50%の確率で4万円をもらえるが,50%の確率で何ももらえない

期待利得が同じ場合、投資1に資金が集まり,投資2には資金は全く集まらなくなってしまいます。

投資2に資金1と同等の資金を投じてもらうためには,無リスク資産の収益率\(r_f\)に追加して,リスクプレミアム\(\rho\)を投資家に与えなければいけません。

リスク志向型が得をする原理

ここまで読んだ方は,リスク志向型が得をする原理を理解できたかと思います。

リスクのない資産を持つと,無リスク資産の収益率\(r_f\)を得られます。

ですが,リスクがある資産を持つと,無リスク資産の収益率\(r_f\)に加えて,リスクプレミアム\(\rho\)が付与されます。

リスクのない資産の利回り\(r\)は,\(r=r_f\)だが,

リスクのある資産の利回り\(r\)は,\(r=r_f+\rho\)

となります。

つまり,これがリスク志向型の人が得をする原理です。

リスクテイカー(risk taker)は,リスクプレミアム\(\rho\)を求めて,今日も行動しています。

堅実な一手を打ちたい気持ちもわかります。特に,家庭を,守るべきものを持っている人ならなおさら,

無リスク資産の収益率\(r_f\)だけでも資産は増やせますから。

ただ,それは雀の涙ほどしかありません。

自分がリスクを取るだけで,リスクプレミアムを得ることで,家計が少しでも楽になるのであれば,チャレンジしましょう。

私(この記事の執筆者)も,大学生ですが,大学生という身に甘んじることなく,日々勉強しています。

一緒に頑張りましょう。

最後に

リスクを取っても死ぬわけではありません。

「死ぬこと以外はかすり傷」

かすり傷は,処置さえすれば簡単に治すことができ,前よりも強固な皮膚になります。

私に興味がある方は,ツイッター(https://twitter.com/tadayuki0308@tadayuki0308)のフォローをよろしくお願いします。