この記事を読むメリット

ローンの返済方法には,「元利均等返済」と「元金均等返済」の2通りの方法があり,借り入れの時にどちらかの方法を選びます。それぞれの特徴と,どのような視点から選択すれば良いのかを知ることが出来ます。

・元金均等返済と元利均等返済の特徴がわかる

・借金を返済するときの判断材料になる

元金均等返済と元利均等返済の違い

元金均等返済と元利均等返済の特徴をそれぞれ挙げましょう。

元金均等返済

元金とは,借りたお金そのものの額を表します。

元金均等返済は,元金を均等に返済します。

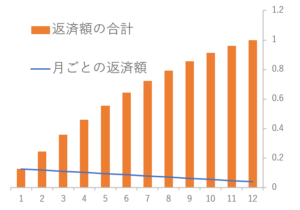

図1. 元金均等返済(横軸:月,縦軸:最終月の返済額の合計との比率)

図1. 元金均等返済(横軸:月,縦軸:最終月の返済額の合計との比率)

あれ,元金均等返済は,月ごとの返済額は均等ではないの?

実は,そうなんです。

では,借入残高はどうでしょうか?

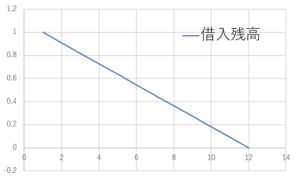

図2.元金均等返済(横軸:月,縦軸:初月の借入金額との比率)

図2のように,借入残高は,一定に減少しています。

実際に借入残高の計算式を見ていきましょう。

\(k\)ヶ月目のときの借入金残高を\(a_{k}\),元金を\(P\),支払い年数を\(n\)年とすると,

\(a_{k+1}=a_{k}-\frac{P}{12n}\tag{1}\)

\(a_{0}=P\)

\(a_{12n}=0\)

元金を支払い回数\(12n\)で割ることで,毎月ごとに一定額の元金を返済しています。

元利均等返済

元利とは,元金+利息のことを言います。

元利均等返済は,元金+利息を均等に返済します。

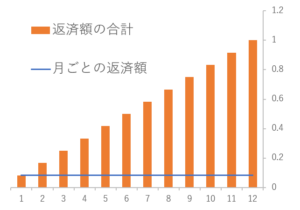

図3.元利均等返済(横軸:月,縦軸:最終月の返済額の合計との比率)

図3.元利均等返済(横軸:月,縦軸:最終月の返済額の合計との比率)

元利均等返済の月ごとの返済額は,一定になりました。

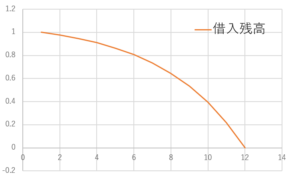

では,先ほど同様,借入残高の推移を見ましょう。

図4.元利均等返済(横軸:月,縦軸:借入金額との比率)

図4から,元利均等返済の借入残高は,支払い当初は,減る速度は遅いが,時間が経過するにつれて,減少スピードは上がることがわかります。

借入れ残高の数式を見ましょう。

\(k\)ヶ月目のときの借入金残高を\(a_{k}\),年利を\(r\),借入額を\(P\),借入期間を\(n\)年,毎月返済額を\(K\)とすると,

\(a_{k+1}=a_k+\frac{r}{12}a_k-K\tag{2}\)

\(a_{0}=P\)

\(a_{12n}=0\)![]()

実際に計算

実際に計算してみました。

条件:

借入金額:1000円

借入年数:1年

年利:365%の借入金額

表1.月ごとの支払金額

| 月 | 元金均等返済(円) | 元利均等返済(円) |

| 1 | 387.5 | 317.3 |

| 2 | 362.2 | 317.3 |

| 3 | 336.8 | 317.3 |

| 4 | 311.5 | 317.3 |

| 5 | 286.1 | 317.3 |

| 6 | 260.8 | 317.3 |

| 7 | 235.4 | 317.3 |

| 8 | 210.1 | 317.3 |

| 9 | 184.7 | 317.3 |

| 10 | 159.4 | 317.3 |

| 11 | 134.0 | 317.3 |

| 12 | 108.7 | 317.3 |

表2.合計支払金額

| 元金均等返済 | 元利均等返済 | |

| 合計支払金額 | 2807.3 | 3807.3 |

元金等返済と元金均等返済の特徴

| 元利均等返済 | ・返済額が一定 |

| 元金均等返済 | ・借入残高が一定 |

| メリット | デメリット | |

| 元利均等返済 | ・返済額が一定 | ・借入金残高の減少が遅い |

| 元金均等返済 | ・返済額は元利均等返済より安い | ・返済開始当初の負担が重い |

借入れ残高の数式

1.元利均等返済

$$a_{k+1}=a_{k}-\frac{P}{12n}$$

2.元金均等返済

$$a_{k+1}=a_{k}+\frac{r}{12}-K$$

早めに借金は返しましょう。

借金は,金利がプラスである限り,早めに返した方が返済額は少なくなります。

ファイナンシャルリテラシー(お金の知識)がない方,あるいは,ファイナンス(お金の数学)に詳しくない人は,むやみに借金をすることは避けましょう。

借金をした方がいい人

あえて難しい言葉を使うと,計算した正味現在価値が0以上であれば,借金はした方が良いと思います。

最後に

この話をすると,よく借金は悪だとおっしゃる人が出てきますが,それは違うと思います。確かに,借金は,お金を奪う悪魔かもしれませんが,大金持ちになるためのてこでもあるからです。その話はおいおいしていきますので,ご期待の程をよろしくお願いします。