さて,今回は,資産運用で家を買う?不動産投資についての情報を皆さんにシェアしたいと思います。

この記事を読むメリット

♦不動産投資についてのあれやこれやがわかる

♦J-REIT,不動産クラウドファンディングと不動産投資の関係について学べる

♦不動産投資の安全地帯を見つけろ!

不動産投資とは?

不動産投資とは一言で言えば,「大家さん」になることです。

不動産投資は,次の2つの方法で収入を得ることができます。

(1) 不動産を売却(キャピタルゲイン)

(2) 不動産を貸して家賃収入を得る(インカムゲイン)

インカムゲインは,「金持ち父さん貧乏父さん」でいうところの金のなる木というやつです。

不動産がお金を生み出してくれるので,金持ちの間で好まれている金融商品になっています。

しかし,私たちは,不動産がお金のなる木であったとしても,

不動産を買うのはお金がかかるのではないか?

でも,リスクが高そうじゃない?

怪しい不動産を紹介されて,金を根こそぎ奪われてしまうのではなかろうか?

という疑念が心中に渦巻いているのではないでしょうか?

弊記事では不動産知識について知っていただくことで,このような疑念を軽減します。

不動産投資の3つのリスク

では,不動産投資のリスクについてお話します。

1.空室リスク

2.物件価格下落リスク

3.金利上昇リスク(デフレ)

空室リスク

空室が増えると,家賃収入が減少するので,期待している利回りを得られない可能性があります。

とはいえ,この空室リスクは物件購入前に情報収集することで回避できます。

例えば,空室が出ないような物件を購入する,人気のあるエリアで物件を購入するなどがあります。

また,家賃,敷金,礼金,フリーレントなどを工夫することでも,空室リスクを回避できます。

物件価格下落リスク

普通の物件は,築年数の経過と共に物件の価格は下落していきます。

しかし,価格が落ちづらい物件も存在します。

ここでも,立地が大切です。

例えば,物件が東京都内や最寄り駅から近い所にあれば,物件の価値は落ちにくいです。

なぜなら,物件が古くなっても場所がいいからです。

金利上昇リスク

融資とは,事業の為の借金です。似たようなものにローンがありますが,融資は,ローンよりも金利は低いけれど,手続きが面倒です。

不動産を購入する場合は,融資を受けて不動産を買う方が多いですが,

銀行から融資を受けて不動産を購入する場合は,金利にも気をつけなければいけません。

融資は,固定金利で借入する場合と,変動金利で借入する場合の2パターンがあります。

このうち,固定金利で借入をすれば,金利上昇に怯えずに済みますが,変動金利に比べると平均的に金利が高いです。

逆に,変動金利は,固定金利より平均的に金利は低いですが,固定金利よりも金利が高くなる可能性は少なからず存在します。

私は,金利上昇リスクは甘んじて受け入れた方が無難だと思います。

不動産投資のメリット

皆さんは不動産投資と聞くと,不労所得を思い浮かべることでしょう。確かに,それもありますが,他にも資産になるメリットがいくつかあるので紹介しやーーす。

1. 生命保険の代用(団体信用生命保険を使える)

2. 税金を節約

3. レバレッジ効果

4. インフレに強い

生命保険の代用

これは,不動産を購入する際に,団体信用生命保険に加入すれば使えます。

万が一,あなたが重病になって,銀行からの借金の返済をできなくなった場合は,借金の債務が免除されます。

最近では,三大疾病(がん,急性心筋梗塞,脳卒中)になったときも保障を受けることができるようになってきているので,生命保険の代用として不動産を購入する人も増えてきています。

税金を節約

税金には,消費税,印紙税,不動産取得税,固定資産税,所得税,法人税などがあります。

下の表にまとめてみました。

| 取得時 | 印紙税 |

| 登録免許税 | |

| 不動産取得税 | |

| 固定資産税・都市計画税 | |

| 登録免許税 | |

| 保有時 | 固定資産税・都市計画税 |

| 所得税 | |

| 売却時 | 印紙税 |

| 登録免許税 | |

| 所得税 |

表1.不動産投資にかかる税金

表で見ると税金が多すぎて気持ち悪いですね。

この税金は,確定申告を使うと,固定資産税・都市計画税などを経費で落とすことができます。

また,不動産投資で赤字を被ったとしても,給与所得や他の事業で得られた所得から赤字分を差し引くことができます。

そうすることによって,課税の対象となる所得が小さくなり,節税できるわけです。

あ,脱税したらダメですよ!犯罪ですから。

不動産の節税について詳しく書かれているサイトはこちらー>

レバレッジ効果

不動産は,融資を使うことで,レバレッジ(てこの原理)を使えます。

例えば,300万円の資金で3000万円の物件を買ったとすれば,レバレッジは10倍です。

私は,融資を知る前は,お金を借りるなんていやだなぁと思っていました。

しかし,借金は意外にも,お金持ちがよく使う資産倍増テクニックなのです。

レバレッジは,法的に限度が決まっているわけではありませんが,年収の20倍の額までが限界でしょう。

ちなみに,FXや株式投資の最大レバレッジは以下の通りです。

| FX | 株式投資 | |

| 最大レバレッジ | 25倍 | \(\frac{10}{3}\)倍 |

インフレに強い

通貨の価値は景気に左右されますが,不動産の価値は景気と連動します。

言い換えると,インフレが起こると,通貨の相価値は減少しますが,不動産の価値は変わりません。

なので,仮にインフレが起きて通貨の価値がなくなっても,不動産の収入があれば大丈夫だということです。

逆に,デフレの場合でも,相当大きなデフレが来ない限りは預金金利を狙うよりもお得です。

他の投資との相違点

不動産投資が,株式投資,FX,債権投資などと決定的に異なる点は,リスクを自分の手腕で乗り越えていくことができるということです。

不動産投資はしたいけれど,不動産経営はいやだ

J-REIT

ところで,J-REIT(ジェイ・リート)をご存じですか?

REIT(リート)とは,Real Estate Investment Trust(不動産投資信託)の略称で,J-REITという投資証券を保有すると,分配金がもらえます。

REITは,普通の投資信託よりも高い分配金をもらえます。

具体的にいうと,REITは通常,利益の90%以上を投資家に還元します。

なぜ,このように高い賃料を分配できるのかというと,

分配金を利益の90%以上とすれば,J-REITを扱う資産運用会社が,法人税を支払わなくてよくなるからです。

また,J-REITは不動産投資と異なり,資産運用会社が私たちの代わりに資金調達や不動産の管理を行ってくれるので,楽ちんです。

参考程度にJ-REITの分配金の利回りをご覧くださいー>

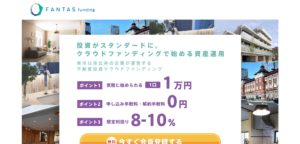

不動産クラウドファンディング

不動産経営をしたくなければ,不動産クラウドファンディングというものもあります。

不動産投資の流れは,大まかに以下の通りです。

| → | 物件探し |

| → | 購入 |

| → | 入居者募集・不動産管理 |

| → | 賃料回収 |

| → | 修繕 |

| → | 売却 |

物件を探したり,購入,売却したりするのは面白いと思います。

しかし,入居者の管理や修繕は手間がかかりそうで,時間単価はあまり高くなさそうですよね。私自身もできれば,避けたいです。

不動産クラウドファンディングは,上の流れから,入居者募集,不動産管理,修繕を省いたものです。

不動産クラウドファンディングはその性質上,J-REIT(不動産投資信託)と不動産投資の中間として知られています。

もちろん,不動産投資同様,毎月ごとに分配金を得られます。

不動産投資の準備

不動産投資について,長々と語りましたが,不動産投資で失敗しない為に,時間を自分に投資してください。

2.セミナーに参加して知識やノウハウを奪う

3.自分の為に時間を投資しろ!

最後に

不動産投資,J-REIT,不動産クラウドファンディングでコツコツと積み上げて,純資産が5000万円に到達したら,さっさと仕事を引退してのんびり暮らしたいですね。

純資産が5000万円貯まったら,理論的には資産が減らなくなります->